※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

「子どもの将来に備えたい」「進学費用で苦労したくない」方におすすめなのは学資保険です。

多くの保険会社から様々な学資保険が発売されていますが、学資保険=子供の将来のための大切な貯蓄と考えれば「返戻率」に注目すれば失敗はありません。

将来的に受取るお金を少しでも多くするためには、安定した高い返戻率の学資保険をおすすめします。

学資保険の利率・返戻率ランキング【2019年】

ここでは安心して入れる学資保険を人気・おすすめ度を考慮して10選をランキングで紹介します。2019年、どの学資保険の返戻率が高いのかじっくりとご覧ください。

【2位】明治安田生命の学資保険(つみたて学資)

早生まれも安心!高校入学前に受け取りも可能

明治安田生命の学資保険(つみたて学資)は、保険料の払い込みが中学卒業までで終わることから、高校受験や大学受験の費用として使うことができるのが特徴です。

10歳・15歳・一括払い込みの3つから選ぶことができ、教育資金が多くかかる時期にもらえるのが特徴です。

| プラン | Ⅰ型 |

| 返戻率 | 103~105% |

| 保険料払い込み期間 | 10歳(被保険者契約年齢0~2歳)・15歳(被保険者契約年齢0~6歳) |

| 満期年齢 | 満18歳・満19歳・満20歳 |

| 払い込方法 | 全期前納払い・毎月 |

| 評価 | ★★★★★ |

【3位】フコク生命の学資保険(みらいのつばさ)

入園・入学ごとのステップ型・大学入学資金のジャンプ型が選べる

返戻率の高さではジャンプ方が105.5%とステップ型の104.7%よりもやや高くなっています。大学入学資金タイプのジャンプ型の祝い金は据え置きもできますので、長い目で見ればジャンプ型の方が使いやすいでしょう。

フコク生命の学資保険には、兄弟割引制度があり兄弟姉妹がいる場合には、合わせて入ると満期までにかなり保険料を節約できます。

| プラン | ステップ型、ジャンプ型 |

| 返戻率 | 102~105% |

| 保険料払い込み期間 | 11歳・14歳・17歳 |

| 満期年齢 | 22歳満期 |

| 払い込方法 | 月払、半年払、年払 |

| 評価 | ★★★★★ |

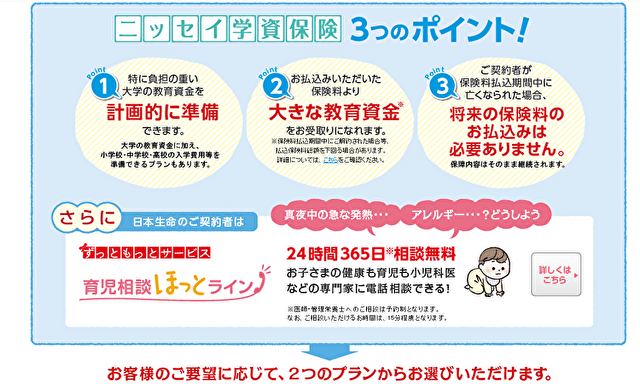

【4位】ニッセイ学資保険

バランスの良い学資保険で子育て支援も厚い!

こども祝い金なし型が圧倒的な人気のニッセイ学資保険は、特に返戻率が高いわけではありませんがバランスが良く「自分の生命保険がここだし安心できる」からと選んでいる方もいるようです。

加入すると小児科医・看護師・栄養管理士に悩み相談できる育児相談ホットラインが使用できるのがママに人気。365日24時間無料で利用できるので、子育てに不安がある方には非常に心強いですね。

| プラン | こども祝い金なし型 |

| 返戻率 | 102~105% |

| 保険料払い込み期間 | 5年、10年、18年 |

| 満期年齢 | 17歳・18歳 |

| 払い込方法 | 月払い・年払い |

| 評価 | ★★★★☆ |

【5位】JA共済の学資保険(こども共済)

年払いできるなら断トツにおすすめ!

貯蓄と保障のバランスに優れているので、中年から高齢者に人気があるのがJA共済の学資保険(こども共済)です。

年払いにすると返戻率が108%になることもあるので、年に15万円以上の出費が可能ならかなりいい学資保険です。

| プラン | 学資応援隊・にじ・えがお |

| 返戻率 | 101~104% |

| 保険料払い込み期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| 満期年齢 | 22歳満期 |

| 払い込方法 | 月払い・年払い |

| 評価 | ★★★★☆ |

【6位】オリックス生命終身保険RISE

保険料が安いので掛けやすい!

オリックス生命終身保険RISEは、解約返戻金が低めですが保険料が安く、解約返戻金もありますので学資保険代わりに利用する方が増えています。

終身保険ならではの死亡保障は充実していますが、必要な時に学資保険が受け取ることができませんので「将来的な備え」としてかけておくのが無難です。

| プラン | 終身保険RISE |

| 返戻率 | 101~104% |

| 保険料払い込み期間 | 終身 |

| 満期年齢 | ー |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★☆ |

【7位】第一生命学資保険(こども応援団・Mickey)

契約者の死亡にも厚い、おすすめはこども応援団!

第一生命学資保険(こども応援団)の返戻率はギリギリ100%ですが、保険料払込免除の適用範囲が、契約者の死亡・高度障害以外に、がん・急性心筋梗塞・脳卒中・所定の介護までと「子供が安心して進学できるように」考えられています。

| プラン | こども応援団 |

| 返戻率 | 99~100% |

| 保険料払い込み期間 | 18歳もしくは22歳 |

| 満期年齢 | 18歳・22歳 |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★★★☆ |

【8位】アフラック夢見るこどもの学資保険

ネームバリューでは国内の学資保険より人気

アフラック夢見るこどもの学資保険も、マイナス金利の影響を大きく受けて確実に元本割れする商品となっています。

受取総額を120万円から1,500万円まで非常に幅広く設定できるようになっています。月々の支払いは高くなりますが、医学部・大学院・海外留学などを考えている家庭であれば便利です。

| プラン | 夢見るこどもの学資保険 |

| 返戻率 | 96%~98% |

| 保険料払い込み期間 | 17歳・18歳・22歳 |

| 満期年齢 | 17歳・18歳・22歳 |

| 払い込方法 | 全期前納・前納期間・月払い |

| 評価 | ★★☆☆☆ |

【9位】東京海上日動あんしん生命学資保険

子供の安心も同時にカバーできる保障型学資

貯蓄性よりも保障を重視したいのであれば、返戻率は元割れ間違いなしですが非常に安定感を感じさせます。東京海上日動あんしん生命学資保険は、契約者が死亡もしくは高度障害状態になると毎年養育年金が支払われるようになります。

契約者の死亡や障害だけでなく、子供の死亡保障が充実しているのも忘れてはいけません。貯蓄よりも「子供の安心」をメインに学資保険を考えるのであれば優秀な保険です。

| プラン | あんしん生命学資保険 |

| 返戻率 | 86~95% |

| 保険料払い込み期間 | 18歳 |

| 満期年齢 | 22歳満期 |

| 払い込方法 | 月払い・半年払い・年払い |

| 評価 | ★★☆☆☆ |

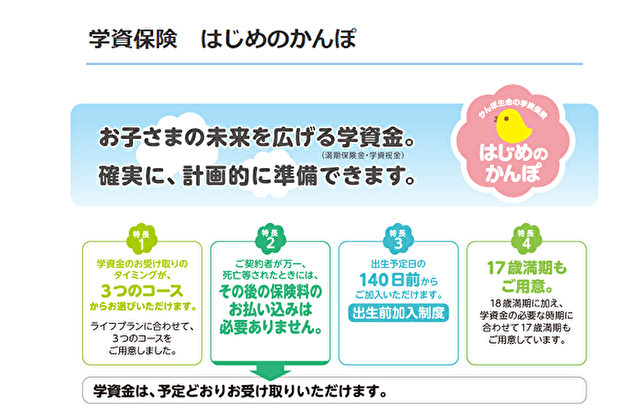

【10位】かんぽ生命学資保険(はじめのかんぽ)

特約で医療保険を付けたいなら選択肢として考えても〇

かんぽ生命学資保険(はじめのかんぽ)は、間違いなく元割れするのでおすすめはしません。

学資金の受け取りタイミングが異なる3つのプランがあり、医療保障も特約としてつけられることや「郵便局だから」の安心感もありましたがかんぽ生命問題で人気は急降下してしまいました。

| プラン | 3のプラン |

| 返戻率 | 95~98% |

| 保険料払い込み期間 | 12歳、17歳、18歳 |

| 満期年齢 | 17歳・18歳・21歳 |

| 払い込方法 | 毎月払い・3か月払い・半年払い・年払い・全期前納払い |

| 評価 | ★★★☆☆ |

学資保険の利率・返戻率比較表

| 商品名 | ソニー生命の学資保険 | 明治安田生命の学資保険(つみたて学資) | フコク生命の学資保険(みらいのつばさ) | ニッセイ学資保険 | JA共済の学資保険(こども共済) | オリックス生命終身保険RISE | 第一生命学資保険(こども応援団・Mickey) | アフラック夢見るこどもの学資保険 | 東京海上日動あんしん生命学資保険 | かんぽ生命学資保険(はじめのかんぽ) |

| 商品画像 |  |

|

|

|

|

|||||

| 特徴 | 優良・安定性共にNO.1ソニー生命 | 早生まれも安心!高校入学前に受け取りも可能 | 入園・入学ごとのステップ型・大学入学資金のジャンプ型が選べる | バランスの良い学資保険で子育て支援も厚い! | 年払いできるなら断トツにおすすめ! | 保険料が安いので掛けやすい! | 契約者の死亡にも厚い、おすすめはこども応援団! | ネームバリューでは国内の学資保険より人気 | 子供の安心も同時にカバーできる保障型学資 | 特約で医療保険を付けたいなら選択肢として考えても〇 |

| プラン | Ⅲ型 | Ⅰ型 | ステップ型、ジャンプ型 | こども祝い金なし型 | 学資応援隊・にじ・えがお | 終身保険RISE | B1型、B2型、C型 | 夢見るこどもの学資保険 | あんしん生命学資保険 | 3つのプラン |

| 返戻率 | 104~108% | 103~105% | 102~105% | 102~105% | 101~104% | 101~104% | 99~100% | 96%~98% | 86~95% | 95~98% |

| 保険料払い込み期間 | 15歳 | 10歳(被保険者契約年齢0~2歳)・15歳(被保険者契約年齢0~6歳) | 11歳・14歳・17歳 | 5年、10年、18年 | 11歳、12歳、14歳、15歳、17歳、18歳 | 終身 | 18歳もしくは22歳 | 17歳・18歳・22歳 | 18歳 | 12歳、17歳、18歳 |

| 満期年齢 | 17歳・18歳・20歳・22歳 | 満18歳・満19歳・満20歳 | 22歳満期 | 17歳・18歳 | 22歳満期 | ー | 18歳・22歳 | 17歳・18歳・22歳 | 22歳満期 | 17歳・18歳・21歳 |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★☆☆☆ | ★★☆☆☆ |

| 公式リンク | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

学資保険の利率・返戻率Q&A

利率・返戻率が高いと将来的なお金は安心ですが、低くても保障がしっかりしていると「自分に何かあった時に子供が苦労しない」安心を得られます。どちらにもしても「子供の将来」をしっかり考えて商品を選びましょう。

①利率・返戻率の推移が高い学資保険はどこですか?

文句なしで1位のソニー生命の学資保険です。2019年現在で、100%を超える優良学資保険は5社ありますが、中でも一番安定した返戻率で掛けて損はありません。

②一括払いすると返戻率が高くなる学資保険はありますか?

5位のJA共済の学資保険(こども共済)は、一括払いすれば1位のソニー生命の学資保険と並んで108%の返戻率にもなります。貯蓄だけでなく保障も手厚いので、昔から人気の学資保険です。

③過去・昔には返戻率の高い学資保険がたくさんあったと思うのですが?

確かに昔の学資保険は返戻率が高い学資保険がたくさんありましたが、2017年にマイナス金利の煽りを受けて一気に返戻率が元割れするようになりました。

それでも返戻率の高い学資保険はまだありますので、掛けるなら今がチャンスです!

④全期前納払いすると返戻率は高くなりますか?

学資保険は月払いが一般的ですが、まとめて支払った方が返戻率良くなり運用メリットが上がります。総額で考えると月払いよりもメリットはありますが、目先の返戻率だけで選ぶと失敗もあるので注意しましょう。

学資保険にもよりますが、無理をして全期前納払いするよりも家計にやさしく安定した返戻率の1位ソニー生命の学資保険をおすすめします。

⑤返戻率の計算はどうやってするんですか?

学資保険の返戻率は、「満期保険金」+「祝い金」÷「支払い保険料の総額」で計算します。学資保険の返戻率は、保険会社のパンフレットを見ながら自分で計算してみること「今現在の返戻率」をリアルタイムで確認できます。

⑥120%の返戻率になる学資保険ってないんですか?

2017年のマイナス金利で、保険料も値上げされてきましたので返戻率もどんどん下がっています。バブル時代には、夢のような学資保険があったかもしてませんがこれからは、そのような高返戻率になることはありません。

⑦返戻率と利率の違いはなんですか?

返戻率は、保険の戻り率でのことで「支払った金額のどれくらい戻ってくるのか」を計算したものです。利率は、毎年の利息が受け取れる率で銀行で貯蓄した時にプラスされるものです。

⑧本当に良い学資保険の選び方のポイントは?

多くの方は「返戻率」で学資保険を選ばれますが、これも毎年変動がありますので「過去のデーターは信用しないこと」です。

常に最新のデーターを比較することが大切ですので、自分では判断できない場合には「保険相談窓口」を利用すると便利です。

学資保険の利率・返戻率まとめ

2019年度は貯蓄性の高い学資保険が人気です。公的助成制度で子供の医療費は安くなっていますので、学資保険の特約保障に魅力を感じる家庭が少なくなったこともあります。

現在の銀行利率を考えると、定期預金での貯蓄するよりも、学資保険の方が断然お得です。保障も充実していますので、子供の将来のためにベストな学資保険を選びましょう。