※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

子どもの将来のために加入する人が増えてきている学資保険。

子どもの教育資金にはまとまった金額が必要になることも多いため、そういったときのために備える形で加入する人が増えてきています。

そんな学資保険ですが、学資保険は満期金を受け取れる年齢が高校卒業時や大学入学時などに設定されていることがほとんです。

でも、中学や高校に入学するときに向けてまとまったお金を準備しておきたいと思うこともありますよね?

そこでこの記事では、そういったニーズに答えてくれる学資保険である、全労済の学資保険について詳しく紹介していきたいと思います。

満期金の受取が柔軟におこなえる学資保険を探している方は、ぜひ参考にしてみてください。

目次

全労済の学資保険のの口コミ・評判は?

まず初めに、全労済の学資保険に関する口コミや評判についてみていきましょう。

良い口コミ

学資保険は全労済が一番利率よかったです、、最近わかりましたが(>人<;)

— 三木三長 (@mikiminaga) March 13, 2019

悪い口コミ

インターネット上にあがっている口コミや評判をリサーチしましたが、特に悪い口コミや評判は見つかりませんでした。

全労済の学資保険のが選ばれる5つの理由

次に、全労済の学資保険が選ばれる5つの理由についてみていきたいと思います。

①満期金を受け取るタイミングが選べるから

全労済の学資保険が多くのユーザーから選ばれているのは、満期金を受け取るタイミングが選べるから。

ほとんどの学資保険は、中学や高校の入学時に祝い金という形で一定額が受け取れるものの、満期金を受け取れるわけではありません。

一方、全労済の学資保険はいつ満期金を受け取るかを自由に決めることができるようになっています。

そのため、まとまったお金を用意しておきたいとタイミングに合わせてお金の積立を計画的におこなえるようになっています。

子どものいる親御さんの中には、大学だけでなく、中学や高校の入学時にまとまったお金を用意しておきたいと考えている方も少なくないので、このシステムはかなりありがたいシステムだと言えるのではないでしょうか?

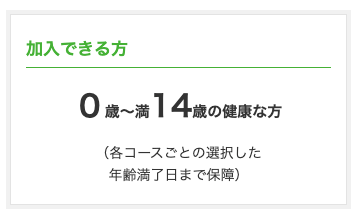

②加入できる年齢が長めに設定されているから

学資保険はさまざまな保険会社が販売していますが、それらの学資保険のほとんどは、加入できる子どもの年齢が10歳以下に設定されていることがほとんどです。

中には上限の年齢が5歳や7歳に設定されているものもあります。

でも、子どもがある程度の年齢になった後で加入したくなることもありますよね?

全労済の学資保険は加入できる子どもの年齢が、0歳〜14歳までと長めに設定されています。

つまり、高校に進学した後からでも加入できるということです。

そのため、高校に進学した後で子どもが大学への進学を希望した場合にも備えられるようになっています。

③満期金の額が選べるから

受け取れる満期金が選べるというのも、全労済の学資保険が選ばれている大きな理由の一つです。

選べる額自体は多くありませんが、50万円か100万円といった2種類の金額から選べるようになっています。

先ほど全労済の学資保険は満期金を受け取れるタイミングが選べると解説しましたが、中学入学時や高校入学時に満期金を受け取る場合、大学に入学するときに比べると必要になる金額が少ない傾向にあるため、そこまで多くの満期金が必要になることはそう多くありません。

そのため、そういった場合には満期金を50万円に設定するなど、受け取るタイミングに合わせて柔軟に満期金の設定ができるようになっているわけです。

中学や高校の入学時に満期金を受取たいと考えている親御さんにとって、この配慮は非常にありがたいと言えますね。

④入院保障や怪我に関する保障も受けられるから

全労済の学資保険は、単体で加入できるものではありません。

「こども保障タイプ」という保険に加入した場合のみ加入できるタイプの特殊な保険です。

その点がデメリットだと感じる人もいるかもしれませんが、このこども保障タイプはこどもに起こりうるありとあらゆる不足の事態に対処できる素晴らしい保険です。

例えば、子どもが入院しなければならなくなった場合、1日1万円の入院保障が受け取れますし、骨折などの怪我をしてしまった場合も5万円の保障金を受け取れます。

このように、子どもを育てていく上でありがたい保障が豊富に用意されている保険にも加入することができるので、より多くの親御さんたちに選ばれているわけです。

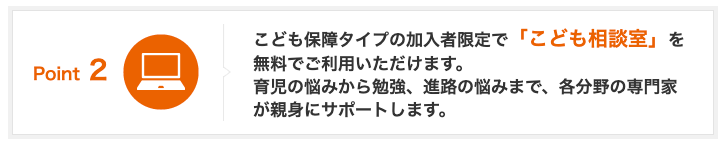

⑤子育てに関する悩みを相談できるから

全労済の学資保険に加入するにはこども保障タイプという保険にも加入しなくてはいけないと解説してきましたが、こども保障タイプに加入すると、子育てに関する悩みが相談できるこども相談室が利用できるようになります。

このこども相談室では、育児の悩みや教育の悩み、進路の悩みなど、子どもを育てていく中で生じる可能性のある悩みを専門家に相談できるようになっています。

保険に付属するサービスではありますが、子どもを育てていく上で非常にありがたい付帯サービスとなっています。

全労済の学資保険のの返戻率・利率シミュレーション

| 返戻率 | 約76%~87% |

| プラン | 中学準備コース、高校準備コース、大学準備コース |

| 保険料払い込み期間 | 記載なし |

| 満期年齢 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| 払込方法 | 記載なし |

| 利率シミュレーション | 満期金50万円、加入年齢0歳、中学準備コース、月の保険料4,945円、掛け金総額652.740円、返戻率76,6% |

こちらの表は、全労済の学資保険の詳細と利率のシュミレーションを掲載した表です。

全労済の学資保険の返戻率は、子どもの病気や怪我に対する保険にも加入しなくてはいけないということもあり、そう高くありません。

ただ、子どもありとあらゆるリスクに備えつつ、それぞれのタイミングに合った内容で資金を準備できるタイプの学資保険なので、比較的おすすめできるタイプの学資保険だと言えます。

全労済の学資保険のと当サイトNO.1、NO.2を比較!

| 名称 | 全労済 学資保険 | 【NO.1】ソニー生命 学資保険 | 【NO.2】明治安田生命 学資保険 |

| 画像 |  |

|

|

| 特徴 | 中学、高校、大学3つのコースが用意されている学資保険 | 一括払いもできて最高返戻率は109%でしっかり備えられる | 貯蓄性が高く、3つのプランと4つの満期など選べる幅が広い |

| 返戻率 | 約76%~87% | 107〜108% | 105〜109% |

| プラン | 3種類 | I型、II型、III型 | 1型 |

| 保険料払込期間 | 記載なし | 10歳・15歳 | 10歳・15歳 |

| 満期年齢 | 11歳、12歳、14歳、15歳、17歳、18歳 | 17歳・18歳・20歳・22歳 | 満18歳・満19歳・満20歳 |

| 払込方法 | 月払い・半年払い・年払い | 月払い・半年払い・年払い | 全期前納払い・月払い |

| 評価 | ★★★★☆ | ★★★★★ | ★★★★☆ |

| 公式 | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

こちらの表は、全労済の学資保険とその他の人気の学資保険とを比較した比較表です。

何度か触れた通り、全労済の学資保険は子ども向けの別の保険にも加入しなくてはいけないため、返戻率は高くありません。

むしろ低い方だと言っていいでしょう。

しかし、何が起こるかわからない子どものありとあらゆるリスクに備えることができるということを考えると、親御さんにとっては魅力的な学資保険だと言えます。

子どもの将来のためにお金を残しつつ、リスクにもしっかりと備えていきたいということであれば、ぜひ加入するべき保険だと言えるでしょう。

全労済の学資保険ののよくあるQ&A

最後に、全労済の学資保険に関するよくある質問について紹介していきたいと思います。

①学資保険だけに加入することはできますか?

いいえ、できません。

「こども保障タイプ」に加入した方のみが加入できる商品となっています。

②契約者の死亡や障害に対する保障はありますか?

いいえ、ありません。

全労済の学資保険は、契約者貸付制度がつかないタイプの保険となっています。

③毎月の掛け金はいくらですか?

毎月の掛け金については、加入する年齢、満期金、コースによって異なります。

詳しくは窓口やホームページにて確認してください。

④「こども保障タイプ」の入院保障は手術なども保障されるのでしょうか?

はい。されます。

手術はもちろん放射線治療も保障の対象となっています。

⑤「こども保障タイプ」の掛け金はいくらですか?

「こども保障タイプ」の掛け金は月々1,200円となっています。

全労済の学資保険のまとめ

全労済の学資保険について詳しく紹介してきました。

全労済の学資保険は単体での加入ができないタイプの学資保険ですが、子どもに起こりうることのリスクを考えると入っておいて損はしないタイプの保険です。

合わせて加入する必要のある「こども保障タイプ」の保障内容などをよく確認し、必要だと思えるのであれば、加入を検討してみることをおすすめします。